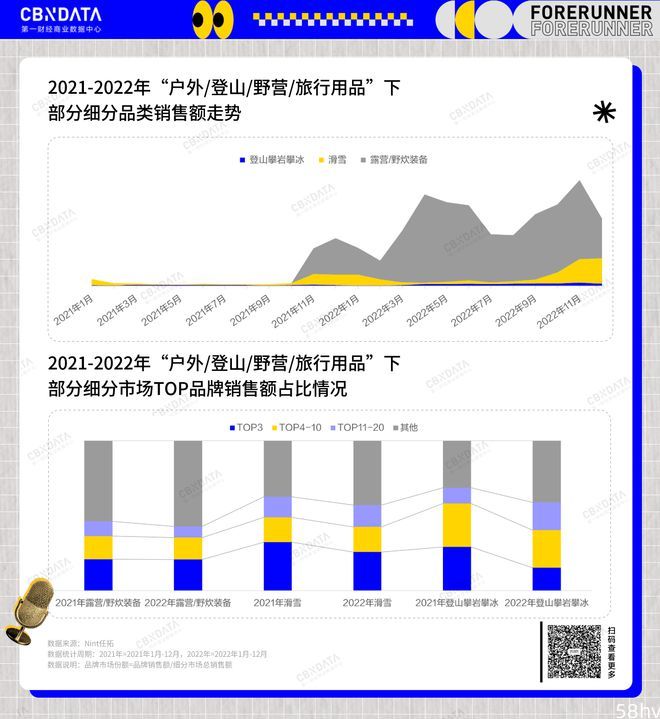

过去一年,消费行业面临着包括疫情在内的多方挑战,消费者纷纷勒紧腰带,企业也不得不开始降本增效。国际消费巨头首当其冲受到影响:支柱业务持续承压的亚马逊宣布将进行超1.8万人裁员;开云集团旗下核心品牌Gucci利润不断下滑;零售巨头家乐福在全球范围内大面积关店,最近在中国又爆出“购物卡受限”的负面言论。通胀、地缘、疫情、能源……当不稳定因素如潮水般来袭,排头企业也难独善其身。大型消费企业以自己的方式抵御洪流,一些细小的赛道和公司在后疫情时代的新需求中找到了正确卡位。往远了看,海外消费者越来越愿意为公益和环保买单;往近了看,户外运动、预制菜可以说是踩上了一波红利,这也反映在相关上市公司市值变化中。小众消费蓬勃发展,似乎指示了消费行业变革的方向。如何通过公司变化角度回看消费行业的2022?或许各上市消费企业的市值变动能说明一些问题。本篇系「先行者2023」系列观察第三篇,CBNData从2022年福布斯企业排名TOP500中筛选出了6大To C消费行业的相关公司,连同国内外部分明星上市消费公司一起做了对比,借此还原2022年资本市场对行业的态度。此外,CBNData对其中市值涨跌幅较大的重点公司进行了简单分析,希望通过这些公司寻找消费持续复苏下的微光。注:本文从部分公司市值变化角度出发进行分析,但不完全代表对该公司发展状况的认定,也不构成投资建议,请理性看待。2022年6大消费行业市值复盘:意料之中的意料之外根据上述筛选范围,本次统计中共将消费领域的76家公司分为零售、食品饮料、餐饮、日化美护、服饰鞋包、奢侈品6个细分行业。过去一年(截至北京时间2023年1月10日下午5时),76家公司跌多涨少,受疫情等因素影响,投资者信心普遍不足。有46家市值下滑,29家上涨,1家持平,其中涨幅最高的是全聚德。此前,全聚德涉足酒类生产销售的消息让其股票连续涨停,随着其停牌核查后完毕,复牌首个交易日(1月10日)便跌停。分行业来看,3家奢侈品企业只有Gucci母公司开云集团市值同比下跌,LVMH和历峰集团微涨。疫情期间,奢侈品消费需求不振、全球免税业疲软持续影响奢侈品行业。此外,亚太市场的奢侈品消费不及预期,更是让行业失去营收大头。尽管诸多奢侈品牌都在2022年进行了提价,但不稳定因素依然存在,投资者很难盲目乐观。不过中国奢侈品消费的逐渐回暖,一定会给行业带来积极影响。零售行业中,市值上涨的公司有沃尔玛、名创优品、拼多多。随着全球重新开放,名创优品股价从2022年12月底起就持续上涨,瑞银也曾在11月首予“买入”评级,并相信其供应链管理体系及轻资产模式,在充足空间内具备全球扩张能力。拼多多则是自跨境电商平台Temu上线之后,受到多家机构看好。此外,拼多多2022Q3财报显示,多多买菜亏损持续收窄,这也让资本市场重新相信其农业电商方向的发展潜力。收录的食品饮料企业大致可以分为乳制品、饮品、卤味、预制菜、休闲零食5个细分赛道。该行业是6大行业中市值上涨公司数量最多的,共有11家。老牌企业百事、可口可乐和亿滋国际表现出了优异的抗压能力。国内饮料企业东鹏饮料近两年进行全国化布局后,业绩持续增长,也让资本市场保持看好。但即便是拿市值微跌的国产饮料巨头农夫山泉与可口可乐、百事相比,公司之间的差距依然存在。卤味和预制菜公司无疑吃到了更多行业红利,过去一年市值涨势喜人。收录的9家预制菜相关企业中,有6家市值增长,同庆楼市值涨幅甚至达到73.33%。卤味则是除了绝味食品都在增长,2022年9月刚上市的紫燕食品同样涨幅较大。只需简单烹饪即食的预制菜和可冷吃的卤菜,正在占领更多人的餐桌。意料之外的是,风靡一时的“网红”新消费品牌Oatly市值近一年跌幅超过了60%,在植物饮品赛道同质化竞争愈发剧烈的情况下,老大哥亟需变革。令人比较意外的是餐饮行业,收录的10家公司中,有超过半数市值同比上涨。国内新冠病毒感染“乙类乙管”消息公布后,餐饮业受到极大提振。2022年年底开始,多家餐企股价就维持上涨姿态,可见投资者对餐饮和线下经济复苏的信心。在日化美护行业,疫情和成本上涨等因素让头部企业营收压力倍增。激烈的市场竞争中,本土消费品牌开始成为高性价比的代名词。在中国市场,过去一年表现最亮眼的本土品牌之一——珀莱雅也在资本市场证明了自己,市值上涨25.09%。CBNData曾在《为什么是珀莱雅拿下国货美妆销冠,我们用双11的数据看了看》一文中对其双11表现进行了复盘。另一家表现亮眼的个护巨头拜尔斯道夫在2019年启动“C.A.R.E.+”计划,对集团战略和旗下香缇卡、妮维雅、优色林等进行升级重构,重新迎回消费者。2022上半财年,拜尔斯道夫销售额创下近10年新高。难以否认,疫情对全球服饰消费产生了大范围消极影响,lululemon、耐克、Allbirds等明星企业股价纷纷下挫便可证明。